这是一篇关于卫生巾的长文——此文解构了中国的卫生巾产业,试图让投资人、创业者看清楚卫生巾这个产业的现状、问题与未来。

消费产业有这样一句几乎被奉为准则的谚语:得女性,得天下。在这样一个消费品更迭飞快的年代,如果说女性可以一个月不买新衣服和化妆品,但一定不会忘记每个月补充最重要的库存——卫生巾。

无痕丝薄、舒适棉柔、干爽网面……卫生巾的设计和功能至今仍在持续细分和演化,服务着中国市场4亿适龄女性。在女性护理领域,还能如何吸引她们的目光?

小七今天将以长文来解构中国的卫生巾产业,试图让投资人、创业者看清楚卫生巾这个产业的现状、问题与未来。

女性的经期和卫生巾向来被看作一个私密的话题。尽管卫生巾几乎是所有14~50岁女性的必需品,女生朋友羞于分享,男性朋友们也视之为神秘领域。

这样一个需求刚性、抗周期性强的大消费品市场,如果你就此忽略,无异于丢失了一个消费品的投资新机会,尤其是随着近年来这一波新的消费升级的大机会的崛起,这中间慢慢出现非常多的创业和投资机会。

2. 400亿大市场里有哪些掘金大玩家?这个行业目前主要商业模式、竞争格局是如何的?哪些品牌更值得关注?

我们熟悉的现代卫生巾80年代引入我国,90年代普及。从艰难打入中国市场,到如今与美国等发达国家持平的96.5%覆盖率,这个比日本晚起家20年的产业,是怎么加速跑、把生意规模做到了日本的4倍?

卫生巾的历史起源于医用绷带材料,最早被用于伤员止血,强生、金佰利等零售商从中嗅到了商机。

一战结束后,这种医用材料纤维棉被制作成干净柔软的卫生巾在商店售卖。而70年代初出现的胶粘型卫生巾意味着卫生巾不再需要用带子和别针固定,我们所熟知的现代卫生巾成型,掀开了女性用品的新篇章。

尽管如此,中国妇女却没有经历这段过渡。直到上个世纪80年代,中国妇女使用的还是落后的卫生带——扎好的棉布上垫着卫生纸或草木灰起到吸水的作用,而棉布则要回收反复利用。

1982年,中国从日本有名的护理用品机械制造商瑞光株式会社引入了第一条卫生巾生产线,这种一次性的经期用品逐渐走入了大家的视线。

对当时的女性而言,这种柔软、洁白、高档的商品多少有些不可思议。然而由于售价昂贵,普及率不高。直到1990年,卫生巾的年销量才有20亿片,意味着每位适龄女性一年才消费4片。

和世界上大部分地区一样,中国花了钱的人卫生巾的需求不是爆发式的增长——事关几代人的消费习惯需要缓慢的培养。

90年代是一段风雨飘摇的孕育期。此时的恒安集团尚未推出耳熟能详的国产品牌“七度空间”,但旗下的“安乐”卫生巾已经凭借着产品口碑、广告攻势占领了40%的市场份额。

护舒宝、苏菲、高洁丝等外资品牌也在这样一个时间段纷纷瞄准中国市场,凭借先进的技术和丰富的市场营销经验展开了猛烈的攻势,取得了卫生巾领域的另外半壁江山;此时的广东景兴的“ABC”牌卫生巾绕开了一线城市,悄悄地占领了中小城市市场。

1990年至1999年,消费量由20亿片增长至300亿片,卫生巾普及率过半数。

据统计,2016年中国卫生巾覆盖率达到96.5%,已经与美国等发达国家持平。根据国家统计局数据,中国未来14~49岁的女性人口也将稳定在3.6亿,那么卫生巾产业还有增长的空间吗,这个产业会有天花板吗?

2012~2016年,世界卫生巾市场年均复合增长率为5.9%,其增长大多数来源于于印度、埃及、非洲等新兴市场,而中国卫生巾市场增长平稳。

但如果跟邻国日本相比,我们就会了解这一个市场中还有着非常大的潜力可挖空间,为什么这么判断呢?小七总结了以下几点原因:

根据调查,日本女性在经期平均每天更换6次卫生巾,而在中国,很少有女性能达到这种更换频率,即使是流量最大的几天,平均更换频率也只有3~4次。

根据中华医学会儿科学会2010年的研究,女性初潮年龄已提前至12.3岁,比十年前提前了0.81岁,该市场会扩大市场容量。

轻奢主义兴起让用户愿意投入更多在卫生巾市场上。近年来主攻中高端市场的新兴卫生巾品牌在互联网和高端线下超市的加持下都有不错的表现。

据中国造纸协会生活用纸专业委员会的预测,到2020 年中国卫生巾(含护垫)市场规模将达到611 亿元。

我们熟知的卫生巾和婴儿纸尿裤一样,主要是采用纸类原材料,属于纸制品;按照产品特点和用途划分,则同属一次性卫生用品。

一次性卫生用品指广义的一次性卫生用品,即使用一次后即丢弃的、与人体直接或间接接触的、并为达到人体生理卫生或卫生保健(抗菌或抑菌)目的而使用的各种日常生活用品。

随着人口结构的改变和生活水平的上升,一次性卫生用品的需求持续增长,占比较大的卫生巾市场行业规模也稳定增长。

2016 年我国一次性卫生用品市场总规模达到829.4 亿元,比2015 年增长3.6%。其中,女性卫生巾(含护垫)占领了半壁江山,以47.6%的比例成为了占比最高的品类,超过了婴儿纸尿裤和成人失禁用品。

一次性卫生用品由于直接与人体接触,在生产制造流程上有一定特殊性。如果我们解构一片卫生巾,则由上到下分别是:

面层:非间接接触皮肤的部分,主要材料有无纺布和PE打孔膜,也就是我们俗称的“棉柔面”和“网面”。PE打孔膜廉价且透气性好,但由于气候和习惯不同,中国、日本的消费者更偏好于消费无纺布面料的卫生巾。

吸收体:用于吸收液体。主要材料有高分子吸水树脂(SAP)、木浆、绒毛浆、吸水纸等。这一部分的决定了卫生巾的吸水性和性能。

包膜:单片卫生巾的外包装,俗称快易包,可印制图案,一般都会采用流延膜或无纺布。

从原料用量上看,表层和底层所需的无纺布和防漏膜用量最大;从重要性看,中间吸收体对材质要求最高,优质的SAP和绒毛浆仍需依赖进口。

一次性用品卫生标准高,生产流程需要严格把控,行业内优势企业的质量管控标准通常较现有国家标准更为严格。

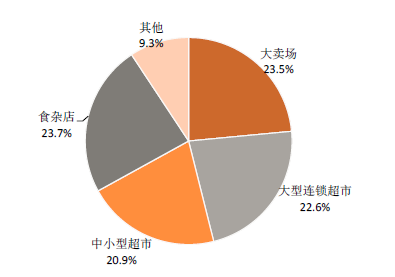

生产厂家与经销商签订经销合同,以经销价向经销商销售产品,经销商在经销合同约定的期限和地域内销售给销售终端,销售终端再销售给终端消费者。

销售货物的最终去向主要为所辖地区的购物中心、中小型超市、便利店、日化店、食杂店等。

生产厂家与 KA 客户(主要为大卖场、大型连锁商超等客户)签订销售合同,采用卖断或代销的方式向KA 销售商品,利用大型卖场、型连锁超市网点多、影响力强的特点,提高品牌的覆盖率。

以上两种模式,外资品牌企业主要是通过KA 渠道销售其产品,而本土品牌企业在销售终端下沉方面通常具有一定优势,在二、三线城市及乡镇的中小型超市和食杂店的覆盖率相对较高。

值得注意的是,各个卫生巾品牌的电商渠道销售占比逐年提高。下面以某市场占有率前十厂商的公开数据为例:

可以看出,与线下渠道相比,电商毛利率偏低,原因可能在于电商渠道批发出售压低了售价。

电商渠道销售额的增长也改变了消费者习惯,促使女性由按月购买向一次性大批量囤货转型。

这一消费习惯的转变,也势必进一步促使企业采取量贩的策略。也难怪女生朋友双十一之后打招呼都变成“今天你囤卫生巾了吗”。

根据公开数据,线上与线下销售份额排名基本一致,“苏菲”,“护舒宝”,“ABC”不仅是线下销售的冠军,也是线. 行业集中度高

我国的卫生巾行业是个集中度较高的行业。2016年排名前十的厂商销售额占到82%。

排名前十的企业中,共有福建恒安、广东景兴、桂林洁伶、重庆百亚等六家本土企业,其中上市公司只有福建恒安

(美国)、金佰利(美国)、花王(日本)等外资消费品巨头抗衡的实力。3. 进入壁垒高

卫生巾的利润率一般高于婴儿纸尿裤和其他成人卫生用品,也高于一般纸品。据公开数据,2016年卫生巾龙头老大恒安集团旗下卫生巾业务年收65亿,毛利率稳定在72.6%。

目前市场上卫生巾定价一般在0.5~0.9元/片,即使是定位于中高端市场的ABC和苏菲,单片定价也在1.0~2.0元/片之间浮动,价格区分并不明显。消费者选购时更注重产品的性能和品牌口碑。

2010年以来,行业进入整合期,大量本土中小企业退出市场。目前市场上留下的玩家,可以分成三类。

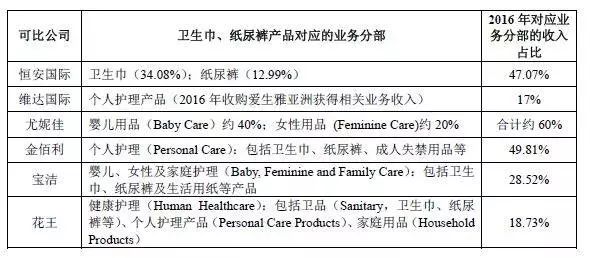

在市场份额靠前的本土企业中,必须得说一个有意思的现象,就是为什么几乎所有做卫生巾的企业都会同时延伸到纸业。

恒安是国内最早建起卫生巾生产线年,恒安的 “安乐”卫生巾在全国妇女卫生巾的市场占有率就已高达40.11%,稳居行业产销量第一。

以宝洁为首的跨国外资企业曾经是中国市场上的绝对霸主,宝洁的护舒宝市场占有率一度达到惊人的53%。

如前面所说,现有的卫生巾价格区分不明显。随着收入提高和观念改变,卫生巾的中高端市场其实还有很大的空间。

虽然单价较传统卫生巾品牌普遍贵2-3倍,但对于专注于提升服务和使用者真实的体验的互联网创业品牌,线上销售的方式节约了层层代理的经销成本,意味着将更多精力投入产品的设计和品质把控。

有设计感和质感的包装不仅为顾客提供美学享受,还能增强产品的社交属性。成立初期的轻生活曾将礼盒装定义为”第一盒男人买的卫生巾”,用包装升级赋予商品礼品属性。

纯棉无致敏无添加,更高的吸收率,选购更有的吸收体高分子材料,是所有品牌共同的标榜。除此之外,NONOLADY的小黑巾,护你妹的小翅膀外观专利,各品牌争相在产品上升级改造,力求更高的品质。

比起贩卖卫生巾,互联网卫生巾品牌更像“暖男”。笑话推送、漫画ip、经期提醒,服务和产品打包售卖,是一种销售模式的转型。

护你妹的达人圈、nonolady的nono族,打造一个女性社区更加有助于增强用户粘性,这是很难获得反馈的传统品牌难以渗透的领域。

对于本土企业,其多年积累的渠道优势和品牌口碑已相当成熟,未来攻占垂直领域时也将处于优势地位。

与日本市场相比,价值中国消费者更易接受新鲜事物,显然棉条销售还有上升的空间。对此,专注研发卫生棉条的互联网新品牌“棉册”的创始人认为,三年之内棉条会迎来它的爆发期。

总之这个女性大品类壁垒比较高,护城河较深,对于新入局企业并不是特别容易,更多机会将在更加垂直的蓝海市场之中。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。